おはようございます。会社紹介の第2回目です。

どんな会社?

航空測量の大手会社です。

航空のみならず地上からの測量技術も使って、

道路・鉄道・行政支援(都市開発など)の社会インフラマネージメントの事業

防災・森林事業・環境事業の国土保全コンサルタントの事業

を主に行っています。

1949年12月設立 1964年2月上場 決算9月

従業員1,587人 (2022/09現在)

株情報 (2023/12/12終値)

9233 アジア航測 東証スタンダード 空運

株価 951円

時価総額 178億円

PER 9.2倍

PBR 0.87倍

ROE 9.73%

配当利回り 3.89%

自己資本比率 58.7%

分析

PER 9.2倍 割安

PBR 0.87倍 割安

MIX係数 8.004 割安

ROE 9.73% 効率良

自己資本比率 58.7% 好財務

過去10年の業績

BPS

引用:マネックス証券

順調に伸びています。

ROE

引用:マネックス証券

リーマンショックの2008年前後で大きなマイナスになっています。

マイナスの翌年に22.5%を出したりと数値のブレが激しいです。

だいたい10%前後が通常の効率のようです。

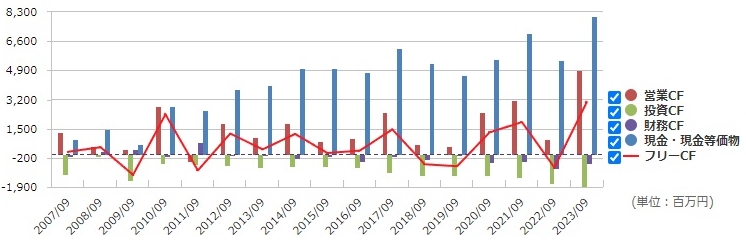

キャッシュフロー(会社のお金の流れ)

引用:マネックス証券

現金キャッシュフロー(現金CF)は近年増加傾向です。

投資キャッシュフロー(投資CF)はマイナスで毎年投資活動が行われているのがわかります。

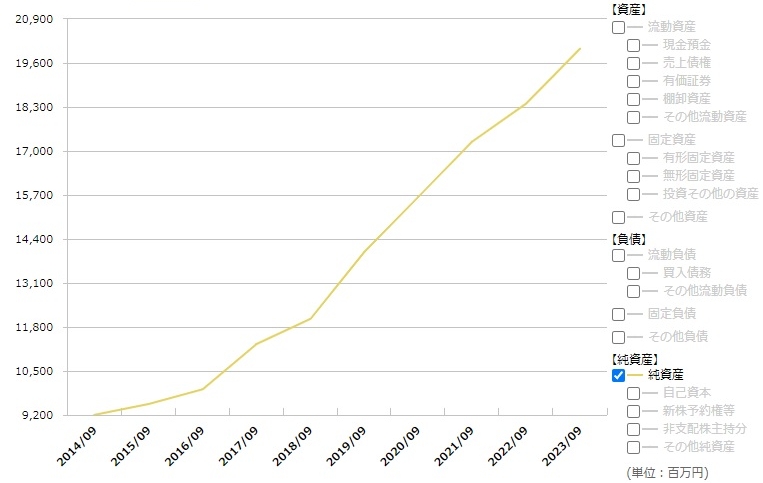

純資産

引用:マネックス証券

あまりにも綺麗に増えているので掲載しました。10年間で2倍以上に増えています。

10年週足チャート

引用:TradingView

75EMA-200MAのリボンに絡みながら少しずつ上昇しています。

1年日足チャート

引用:TradingView

200MAで押しをつくって上昇しています。

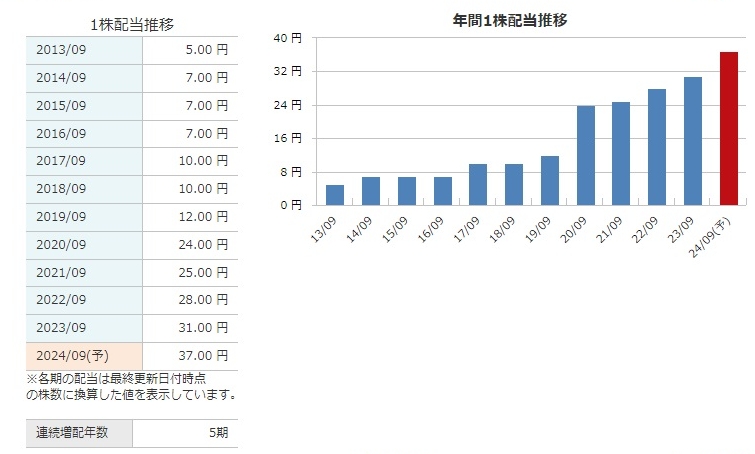

配当金

配当利回り 3.89% 高配当 (12/08時点)

配当性向 30.3% 良 (2023/9時点)

配当予想 1株37円 (2024/09)

配当金の推移

引用:マネックス証券

過去に減配はありません。2023年9月に配当性向35%以上を目標とすると公表しています。

株主優待

株主優待はありません。

Pick Up 決算説明会資料より

売上高の

約6割を社会インフラマネージメント事業

約3割を国土保全コンサルタント事業

が占めています。

顧客別では2022年、2023年ともに売上高の約7割以上が公共事業によるものと報告されています。

2023年9月期 2022年9月期 決算説明会資料

https://www.ajiko.co.jp/ir/library/briefing_materials.html

内訳を調べたところ2018年の資料に

公共事業…国土交通省・農林水産省・環境庁・復興庁・防衛省・各都道府県の土木・治水・農林事務所等

民間事業…JR・私鉄・電力会社・NTT・ガス会社・ゼネコン等

との記載がありました。

2018年9月期 個人投資家向け会社説明会資料

https://ssl4.eir-parts.net/doc/9233/ir_material_for_fiscal_ym4/50816/00.pdf

ニュース

2023/11/23(祝)付け朝日新聞で

「防衛力強化へ、政府が38施設をリストアップ 延伸や拡張の候補地に」

の見出し記事が出ました。九州・沖縄が主な候補地になっています。

https://www.asahi.com/articles/ASRCV6HQCRBFUTIL00N.html

まだ原案段階ですが、翌24日からアジア航測の株価は上がり始めました。

離島の港湾・空港の整備強化には航空測量が欠かせないものと思われます。

ニュースに関係する案件受注の期待から株価が上がっているのではと推測しています。

特色

航空測量という競合の少ない業種で官公庁からの仕事を多く請け負っています。

3D化の空間把握による都市計画、現地調査、自治体業務支援のシステム開発にも力を入れています。

個人的評価

PBR1倍割れと割安。

BPS、純資産ともに伸びていて順調に成長している会社。

ここ数年の資料をたどると常に売上げの7割を公共事業が占めています。

官公庁からの仕事が一定量確保されているものと思われます。

ROEのブレが大きく○○ショックに弱いのでしょうか。ただその後に大きく持ち直しています。

自己資本比率も50%以上で好財務。

株主還元については「継続的かつ安定的な株主還元を基本方針」として、過去の減配はなし。

割安かつ好財務で、配当金にも期待できる会社だと思います。

懸念点

10年間の週足チャートでは、上昇というよりはやや横ばいといった印象です。

一時的な急上昇はありますが、すぐに下がっています。

ニッチな事業の性格から「安定」はあっても大きく「上昇」というのは今のところ描きにくいです。

株価の値上がりを期待するよりは、底堅い株と見た方が良いように思います。

ただ先の防衛関連のニュースには注意したいところです。

これらはあくまで個人的な株の分析です。投資はご自身の判断でお願いします。