おはようございます。会社紹介の第6回目です。

キーワード

財務健全 利益効率良好 高配当 中国

どんな会社?

創業160年の繊維商社の老舗。売上半数は化学品。

繊維は川上(素材)から川下(製品)までの取り扱い。カーシートに関しては国内シェア40%でトップ。

東レの子会社。

1948年9月設立 1959年9月上場 決算3月

1,285人 (2023/03現在)

株情報・分析 (2024/01/04終値)

8014 蝶理 東証プライム 卸売業

株価 2,852円

PBR 0.90倍 やや割安

ROE 11.84% 効率優良

自己資本比率 50.4% 良

配当利回り 4.07% 高配当

時価総額 722億円

PER 7.5倍 割安

MIX係数 6.75 割安

過去10年の業績

BPS

(1株あたりの純資産)

引用:マネックス証券

順調に伸びています

ROE

(稼ぐ効率)

引用:マネックス証券

2021年に一時2パーセント台に落ちています。おそらく中国の不況が響いたものと思われます。

それ以外はほぼ10%前後をキープしています。

純有利子負債

引用:マネックス証券

純有利子負債とは、有利子負債残高から現預金を差し引いたものです。

マイナスであれば有利子負債を支払ってなお現金が残ることになります。

蝶理は過去10年、常に純有利子負債がマイナスであり、自己資本も増加しています。

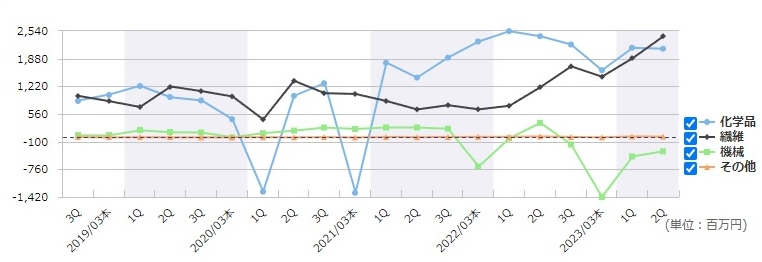

特色

引用:マネックス証券

売上の98.5%を化学品と繊維が占めています。

繊維は近年コンスタントに利益を出しています。

化学品は主に中国が取引先で、中国不況により2021年本決算では利益がマイナスになりました。

引用:マネックス証券

ただ中国企業とは取引が45年にわたる企業や草創期から付き合い続けた会社もあるくらい関係が深く、

蝶理はこれからも中国を基盤に化学品の取引を進めていくとしています。

なお海外の現地法人・事務所は、

中国14拠点、東南アジア8拠点、インド・中東・米国に2拠点ずつ、欧州・南米に1拠点ずつとなっています。

https://contents.xj-storage.jp/xcontents/AS04137/40434c46/fa4d/44d8/8ebd/020c58f04a21/20231113174023978s.pdf

(2024年3月期 第2四半期 決算説明会資料)

チャート

20年週足チャート

引用:TradingView

コロナショック期に大きく上下しましたが、2012年以降は右肩上がりです。

1年日足チャート

引用:TradingView

200MA付近まで下げた後、反発しています。200MAに支えられるかどうかの所にあります。

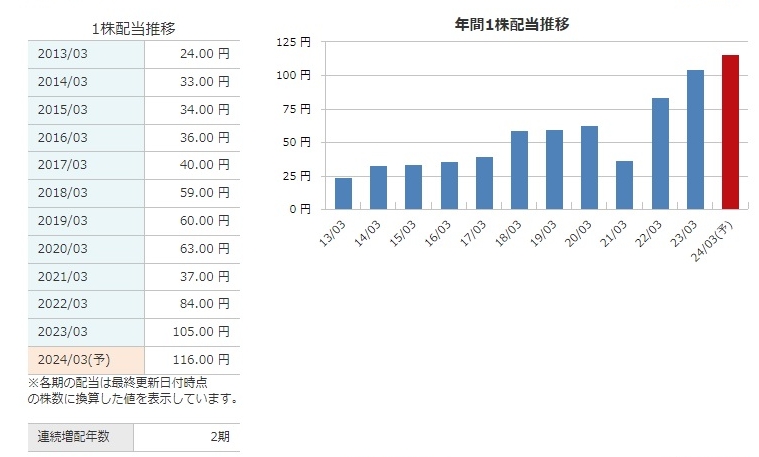

配当金

配当金の推移

引用:マネックス証券

2023/03 1株配当 105.00円 配当性向 31.8%

2021年に一度減配があります。

配当方針は2024年3月から「配当性向30%かつDOE3.5%以上」としています。

DOEとは自己資本配当率の事で、自己資本×DOEで配当金が決まります。

純有利子負債の項で蝶理の自己資本が過去10年増え続けている事を示しましたが、

今後も自己資本の増加が見込めれば、配当金の増配も期待できることになります。

株主優待

残念ながらありません。

まとめ

今回は繊維・化学品の商社、蝶理を紹介しました。

決算説明会資料からは地道に努力している会社の印象を受けました。

繊維に関しては北陸産地の生地の開拓やスポーツ製品ブランドの強化、

化学に関しては電池、半導体、ヘルスケア、フードマテリアルの商材開発、拡販を目指すとしています。

大きな上昇を期待するには中国経済の復調、あるいは東南アジア事業の拡大がカギになりそうです。

これらはあくまで個人的な株の分析です。投資はご自身の判断でお願いします。