おはようございます。会社紹介の第5回目です。

株タイプ

成長 配当 NISA

どんな会社?

高級ハウスメーカー。

戸建て、賃貸、事業用建物の建築、賃貸住宅の管理、リフォーム、海外住宅開発など事業は多岐。

米国向けが好調。米国事業強化。

1960年8月設立 1970年8月上場 決算1月

29,052人 (2023/01現在)

会社HP

https://www.sekisuihouse.co.jp

株情報・分析 (2023/12/22終値)

1928 積水ハウス 東証プライム 建設

株価 3,026円

PBR 1.13倍 妥当

ROE 11.88% 効率優良

自己資本比率 54.3% 良

配当利回り 3.90% 高配当

時価総額 20,058億円

PER 10.3倍 割安

MIX係数 11.639 割安

過去10年の業績

BPS

(1株あたりの純資産)

引用:マネックス証券

順調に伸びています。

ROE

(稼ぐ効率)

引用:マネックス証券

リーマンショック後は着実に伸ばしています。

特に2017年以降は9~11%をキープしています。

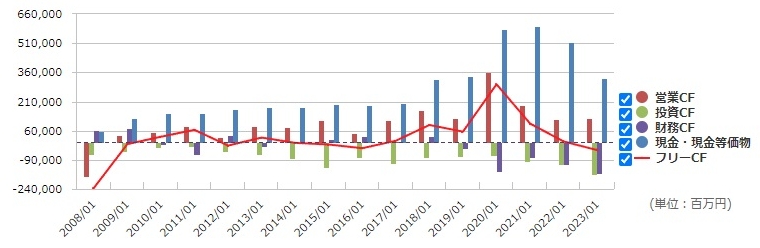

キャッシュフロー(会社のお金の流れ)

引用:マネックス証券

2020年から投資へ積極的に動いています。

近年、現金が減って財務CFがマイナスなのは投資によるもので心配ないと思われます。

特色

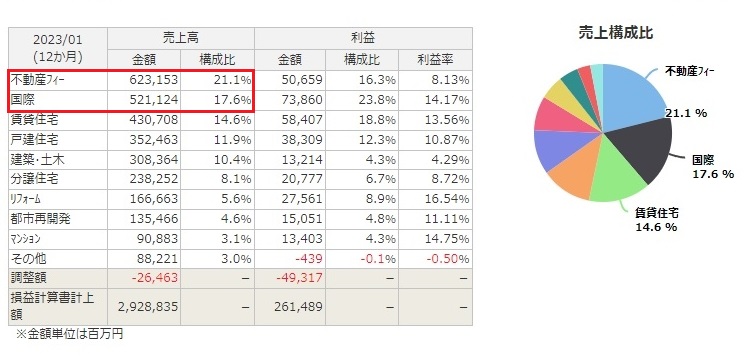

売上構成比を見ると不動産フィーが21.1%を占めています。

不動産フィーとは賃貸物件等からの収入(家賃等)の事です。

リスクなく継続的に入る利益が売上の20%もあるのは大きいです。

続いて、売上の2位が国際(海外)の17.6%となっています。

国際売上の90%がアメリカです。

アメリカはこれから金利利下げに入ると見込まれています。

金利が下がる → 住宅ローンが組みやすくなる → 住宅が売れる

の流れが期待できます。

積水ハウスもアメリカでの基盤強化、販路開拓に力を入れています。

https://www.sekisuihouse.co.jp/company/financial/library/ir_document/2023/2023_kessan/p20230908.pdf

(2023年度2Q 経営計画説明会資料)

チャート

20年週足チャート

引用:TradingView

リーマンショックを抜けてから以降は右肩上がりです。

1年日足チャート

引用:TradingView

75EMA-200MAのリボンに支えられるかどうかの所にあります。

配当金

配当金の推移

引用:マネックス証券

2023/01 1株配当 110.00円 配当性向 39.8%

過去に減配はありません。

中期的な配当性向を40%以上、配当金の下限を110円にすると発表しています。

(2023年度2Q 経営計画説明会資料)

https://www.sekisuihouse.co.jp/company/financial/

株主優待

1,000株以上で新潟県魚沼産コシヒカリ新米5kgがもらえます。

(2024/01/29日現在保有が対象)

https://www.sekisuihouse.co.jp/company/financial/holders/yutai/

まとめ

今回はNISAで長年持っても大丈夫と思われる株として積水ハウスをあげました。

住宅メーカーといえば他に、

大和ハウス工業 1925(賃貸の他に、事業施設、商業施設に強い。国内住宅売上トップ)

住友林業 1911(独自の山林を持ち、建材、木材建築に強い。米国売上好調)

があります。

ただ、中でも

安定したストックビジネス(賃貸収入)がある

米国での販売成長期待

高配当利回り

のバランスの良さで積水ハウスを選びました。

PBRは1.13倍ですがPERやMIX係数でみるとまだ割安感はあると思います。

懸念点としては、先行き的に、

急激な円高

日銀利上げによる国内住宅販売の不調

があると思います。

ただ国内住宅・国外住宅・ストック型と様々な収入源があることから不況等にも強いのでは、と思っています。

これらはあくまで個人的な株の分析です。投資はご自身の判断でお願いします。