会社紹介の第3回目です。

どんな会社?

屋外作業機械メーカー。小型の屋外作業機械は国内シェアトップ。北米上位。世界3位。

一人持ちの小型屋外作業機械、

チェーンソー

刈払機(棒の先に丸い刃のついた草刈り機)

ヘッジトリマー(生垣を剪定する刈込み機)

パワーブロワ(葉っぱを吹き飛ばす送風機)

などが商品の主力。

他にも芝刈り機、噴霧器、小型発電機、溶接機、などなど生産販売しています。

海外市場が主で、2022年売上げの60%が北米、国内27%、欧州10%となっています。

生産工場は海外に展開しており、アメリカ(3ヵ所)、台湾、ベトナム、中国、ベルギーに拠点があります。

2008年12月設立 2008年12月上場 決算12月

3,354人 (2022/12現在)

会社HP

https://www.yamabiko-corp.co.jp/

株情報 (2023/12/13終値)

6250 やまびこ 東証プライム 機械

株価 1,500円

時価総額 662億円

PER 0.73倍

PBR 0.70倍

ROE 8.61%

配当利回り 3.47%

自己資本比率 54.8%

分析

PER 7.3倍 割安

PBR 0.70倍 割安

MIX係数 5.11 割安

ROE 8.61% 効率良

自己資本比率 54.8% 好財務

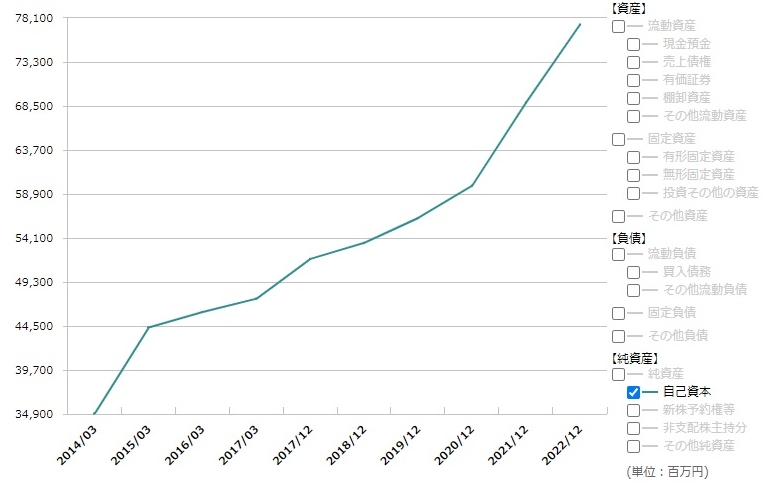

過去10年の業績

BPS

引用:マネックス証券

順調に伸びています。

ROE

引用:マネックス証券

リーマンショック後の2010/03はマイナスでしたが、

それ以後はプラスで推移しています。

推移の幅が広いですがだいたい10%前後と見てよいと思います。

自己資本

引用:マネックス証券

順調に右肩上がりです。

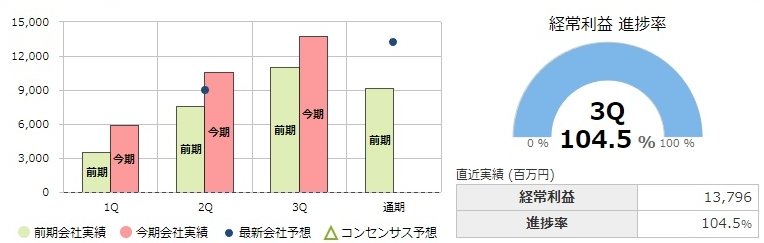

今期進捗状況

会社は1年の決算が終わると、

次の1年間はこのくらいが利益目標!

といった感じで業績予想を出します。

そして3か月ごとに、目標に対してどのくらい利益があがったかを決算報告をします。

これが進捗状況です。

3か月ごとの決算は1Q(第一クオーター)、2Q(第二クオーター)、3Q(第三クオーター)と呼ばれ、

最後は通期決算となります。

引用:マネックス証券

やまびこは3Qで経常利益の通期目標をクリアしてしまいました。

経常利益とは本業+他の利益で、

やまびこは北米販売の好調に「円安」が重なり、利益増加になったと報告しています。

為替利益を除いた営業利益(見積レートドル円128円)でも3Qで通期目標の98.2%を達成しています。

チャート

10年週足チャート

引用:TradingView

2013年から大きく上昇。近年は大きなレンジといった感じです

1年日足チャート

引用:TradingView

75EMA-200MAのリボンに支えられて上昇しています

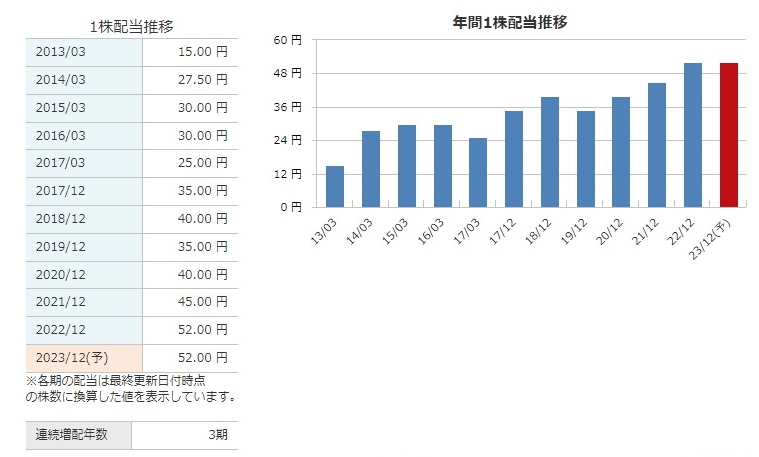

配当金

配当利回り 3.47% 高配当 (12/13時点)

配当性向 34.4% 良 (2023/9時点)

配当予想 1株52円 (2023/12)

配当金の推移

引用:マネックス証券

過去に2回だけ減配があります。

株主還元については

「経営環境や業績および財務状況を勘案するとともに、株式市場の動向も注視して総合的な還元策を検討」

と慎重な発言をしています。

株主優待

残念ながらありません

Pick Up 決算説明会資料より

北米子会社での在庫販売の進捗

国内外での価格改定

アクセサリー類の増販

物流コストの大幅な低下

円安の影響

で、過去最高益となったと報告しています。

2023年12月期第3四半期 決算説明資料

https://www.yamabiko-corp.co.jp/ir/library/presentation/

やまびこのIRライブラリは決算資料やレポートが調べやすいように綺麗に並べられていてとても好印象でした。

決算説明会資料は過去10年分があげられており、ちょっと感動しました。

(他社では過去5年、10年を調べようとしても見られないことがあるのです)

特色

2014年にベルギーの会社を子会社化してロボット芝刈機に参入。

海外向けには手持ち、手押し型の芝刈機の品揃えを拡充しています。

アメリカでは芝刈りの需要が非常にあります。

芝生の庭付の家では芝刈りが義務なくらいで、しないと罰金をされることもあるそうです。

その需要に対して、力を入れているものと思われます。

個人的評価

PBR1倍割れと割安。

BPS、自己資本が伸びていて順調に成長している会社。

国内トップシェアのみならず、北米、欧州での販売も好調。

自己資本比率も50%以上で好財務。

新製品の開発やバッテリーエンジンへの切り替え、中南米、アジア市場への進出などまだ拡大余地はありそうです。

チェーンソーなどは刃の交換が必要になってくるのでそのあたりの需要も期待できそうです。

ただ株主還元については、会社の状況や株式市場に合わせて、としています。

割安・好財務で売り上げ好調ながらも経営に慎重な会社、という印象を受けました。

懸念点

売上げの60%が北米なので円高になった時の利益減が懸念材料になります。

2023/12/14現在、FOMC後にドル円は142円台まで下げてきています。

ドル円日足チャート

引用:TradingView

やまびこが今期見積もった128円は節目で、ここを抜けてくると115円くらいまで過去に節目がありません。

また12/18、19に日銀会合があるので、そこでの為替の動きも気になります。

ただ128円見積もりでも営業利益は3Qでほぼ目標達成だったので、円高に対する余力はありそうです。

為替が大きく動いてきた場合、3月決算で通期目標と見積もり為替レートに修正があると思われます。

これらはあくまで個人的な株の分析です。投資はご自身の判断でお願いします。

2023/12/31追記

キャッシュフローの記事で曖昧な表記があることに気づきました。

間違いであれば誤った情報を伝える事になるので削除しました。